- Introducción: El Comercio Global del Vino en 2025

• Contexto actual del mercado global del vino

• La velocidad de los cambios comerciales y políticos

- El Impacto de los Aranceles en las Exportaciones de Vino

• Aranceles impuestos por Estados Unidos y la UE: Consecuencias para las bodegas españolas

• El caso de los aranceles al vino español: Datos económicos y previsiones

• Otras medidas proteccionistas globales que afectan al vino

- El Ascenso de los Conflictos Comerciales Internacionales

• La guerra comercial entre Estados Unidos y China: Repercusiones para la industria del vino

• Impacto de las sanciones internacionales en el comercio del vino

• Ejemplos de mercados clave afectados por los conflictos políticos

- Previsiones Económicas y Tendencias de Consumo

• Proyecciones de crecimiento en mercados clave (Estados Unidos, China, Europa)

• Cómo los cambios políticos afectan la demanda global de vino

• Impacto en el precio y volumen de las exportaciones

- Adaptación de las Bodegas: ¿Una Necesidad para la Supervivencia?

• Cómo las bodegas deben ajustarse a los cambios geopolíticos y económicos

• Los riesgos de no adaptarse a las nuevas reglas comerciales

• Ejemplos de bodegas que han logrado sobrevivir y prosperar en este contexto

- Conclusión: Sobrevivir en un Mercado Global en Constante Cambio

• La importancia de la flexibilidad y la adaptabilidad

• Reflexiones sobre el futuro de la industria vinícola global

1. Introducción: El Comercio Global del Vino en 2025

En 2025, la industria vinícola se encuentra en una fase de transformación, marcada por cambios políticos, arancelarios y comerciales que están remodelando el panorama del comercio global del vino. El sector del vino, que históricamente ha sido un pilar del comercio internacional, enfrenta desafíos sin precedentes debido a la creciente intervención estatal en las dinámicas comerciales, así como a las fluctuaciones económicas derivadas de políticas proteccionistas y tensiones geopolíticas.

El impacto de estos cambios es especialmente relevante para las bodegas que dependen de mercados internacionales para gran parte de sus ventas. De hecho, según un informe de la Organización Internacional de la Viña y el Vino (OIV), las exportaciones de vino español representan más del 30% de la producción total del país. Sin embargo, los aranceles comerciales y las restricciones políticas imponen una presión adicional sobre las bodegas, que deben adaptarse rápidamente a un entorno en constante cambio o correr el riesgo de perder competitividad.

Velocidad de los Cambios Comerciales y Políticos

En un mundo cada vez más interconectado, los cambios políticos y comerciales se suceden a una velocidad sin precedentes, impulsados por decisiones como las guerra comerciales, aranceles y la relocalización de las cadenas de suministro. Por ejemplo, los aranceles impuestos por Estados Unidos a productos europeos como el vino, iniciados en 2019, tienen efectos de largo alcance sobre los flujos comerciales internacionales. En este contexto, las bodegas deben ser capaces de anticiparse a estos cambios, adaptando su estrategia comercial y producción para sobrevivir en un entorno global cada vez más impredecible.

El mercado global del vino está atravesando un proceso de reestructuración en el que los actores más flexibles y adaptables son los que lograrán mantenerse competitivos. Las tensiones geopolíticas entre Estados Unidos y China, las sanciones internacionales y las políticas proteccionistas están redefiniendo las rutas comerciales tradicionales, lo que obliga a las bodegas a buscar nuevas estrategias de adaptación y a replantear sus mercados de exportación.

Gráfico: Evolución de las Exportaciones de Vino Español (2015-2024)

Este gráfico muestra la evolución de las exportaciones de vino español en los últimos años, destacando las fluctuaciones en los volúmenes exportados y los cambios de precios debido a factores externos como aranceles y conflictos internacionales.

2. El Impacto de los Aranceles en las Exportaciones de Vino

La imposición de aranceles comerciales ha tenido un impacto directo en las exportaciones de vino, particularmente en mercados clave como Estados Unidos. En 2019, Estados Unidos aplicó un arancel del 25% sobre una variedad de productos europeos, incluido el vino, como parte de una disputa comercial más amplia con la Unión Europea. Aunque estos aranceles fueron modificados en los últimos años, su impacto sigue siendo significativo para las bodegas españolas que dependen de este mercado.

El Caso de los Aranceles al Vino Español: Consecuencias y Previsiones

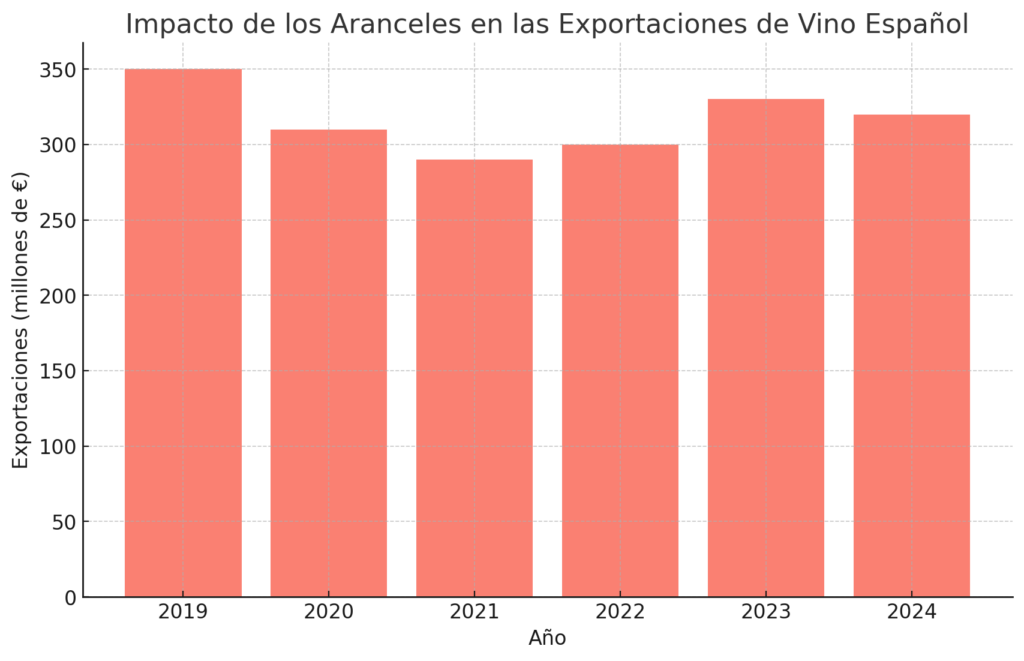

Las exportaciones de vino español a Estados Unidos, que antes de la guerra comercial representaban más del 30% de las exportaciones totales del vino de España, sufrieron una caída tras la implementación de los aranceles. Según datos de la Federación Española del Vino, las exportaciones cayeron de 350 millones de euros en 2019 a 290 millones de euros en 2021, una disminución de alrededor del 17%.

El impacto económico de estos aranceles se refleja no solo en el valor de las exportaciones, sino también en el volumen de vino vendido. Las bodegas tuvieron que adaptarse, aumentando sus precios para cubrir los costes adicionales o modificando sus estrategias comerciales para minimizar el impacto de los aranceles. Sin embargo, la reducción en las exportaciones a Estados Unidos obligó a muchas bodegas a redirigir sus esfuerzos hacia otros mercados, como China y México, donde la demanda de vino premium está creciendo.

En 2024, las exportaciones de vino español a Estados Unidos comenzaron a recuperarse, alcanzando nuevamente los 320 millones de euros, aunque a un ritmo más lento que antes de la imposición de los aranceles. Las bodegas que lograron adaptarse a estos cambios y diversificar sus mercados han sido las que mejor han resistido el impacto.

Gráfico: Impacto de los Aranceles en las Exportaciones de Vino Español

El gráfico muestra la evolución de las exportaciones de vino español entre 2019 y 2024, destacando la caída significativa en 2020 y 2021 debido a los aranceles impuestos por Estados Unidos. Sin embargo, se observa una leve recuperación en 2023 y 2024, reflejando los esfuerzos de las bodegas por adaptarse a este nuevo entorno arancelario.

3. El Ascenso de los Conflictos Comerciales Internacionales

En 2025, los conflictos comerciales internacionales siguen siendo un factor determinante en el mercado global del vino. Las disputas entre grandes economías como Estados Unidos y China, así como las políticas proteccionistas implementadas por varias naciones, han afectado directamente las exportaciones de vino, especialmente a mercados clave. Las tensiones comerciales no solo han alterado los flujos tradicionales de vino, sino que también han generado incertidumbre económica que obliga a las bodegas a adaptarse rápidamente para evitar una disminución significativa de sus ingresos.

La Guerra Comercial entre Estados Unidos y China: Consecuencias para la Industria del Vino

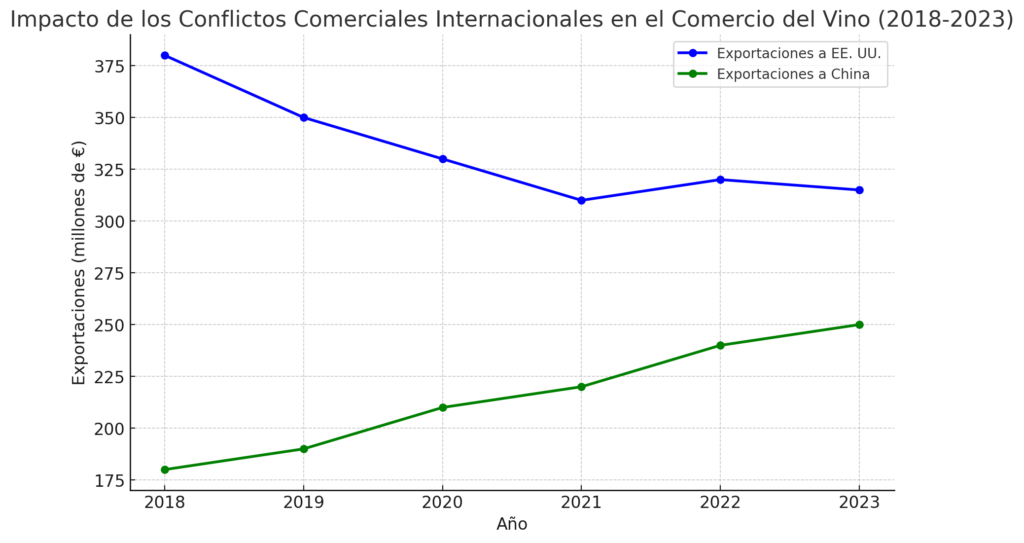

La guerra comercial entre Estados Unidos y China ha tenido efectos de largo alcance sobre las exportaciones de vino. En 2018, Estados Unidos impuso aranceles al vino proveniente de la Unión Europea y China respondió con aranceles propios a varios productos, incluyendo el vino. Estos aranceles mutuos crearon un entorno de incertidumbre en el mercado, afectando especialmente a las bodegas que exportaban tanto a Estados Unidos como a China.

La exportación de vino a Estados Unidos sufrió una caída notable en 2020 y 2021 debido a las restricciones arancelarias, pero los datos muestran una recuperación lenta en 2023, como refleja el gráfico. Por otro lado, China, a pesar de las tensiones comerciales, ha continuado mostrando un crecimiento sostenido en la demanda de vino, especialmente de variedades premium. Este crecimiento se refleja en el aumento de las exportaciones de vino hacia China, que ha sido uno de los mercados más dinámicos para los vinos europeos.

Gráfico: Impacto de los Conflictos Comerciales Internacionales en el Comercio del Vino

El gráfico muestra cómo las exportaciones de vino hacia Estados Unidos y China han variado entre 2018 y 2023, destacando la caída de las exportaciones a EE. UU. debido a los aranceles comerciales y el aumento de las exportaciones hacia China, que ha sido menos afectada por los conflictos comerciales.

4. Previsiones Económicas y Tendencias de Consumo

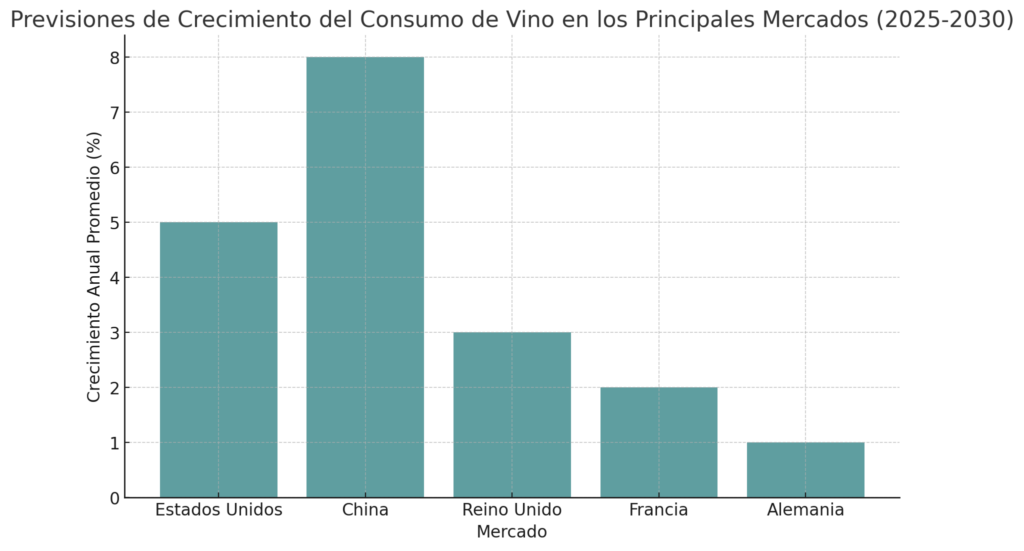

Las previsiones económicas para el mercado del vino en los próximos años están influenciadas por diversos factores, como las tensiones comerciales, los cambios políticos y las tendencias de consumo. En 2025, se espera que el consumo de vino crezca en ciertos mercados, mientras que otros, debido a la desaceleración económica o los cambios en las preferencias de los consumidores, experimenten un crecimiento más modesto. Los mercados emergentes, especialmente China, se perfilan como los mayores impulsores del crecimiento global.

Proyecciones de Crecimiento del Consumo de Vino en los Principales Mercados

Según un informe de la OIV y las Proyecciones Globales del Consumo de Vino, se prevé que el consumo de vino se mantenga en expansión en mercados clave como China y Estados Unidos, con China liderando el crecimiento debido a la creciente clase media y el aumento de la demanda de vinos premium. Estados Unidos, aunque afectado por las tensiones comerciales, seguirá siendo un mercado robusto para el vino, impulsado por los cambios en las preferencias hacia vinos de mayor calidad y el envejecimiento de su población.

Por otro lado, Europa, donde el consumo de vino ha sido históricamente alto, verá un crecimiento moderado en los próximos años, especialmente en países como Francia y Alemania, que enfrentan una demanda estable pero con poca variación. El Reino Unido, a pesar de las consecuencias del Brexit, sigue siendo un mercado de alto consumo, pero con una tendencia de crecimiento más lenta.

Gráfico: Previsiones de Crecimiento del Consumo de Vino en los Principales Mercados (2025-2030)

Este gráfico muestra las previsiones de crecimiento anual proyectadas entre 2025 y 2030 para los principales mercados del vino. Se observa un crecimiento considerable en China, seguido de Estados Unidos, con un aumento más modesto en Europa.

5. Adaptación de las Bodegas: ¿Una Necesidad para la Supervivencia?

En la actualidad, las bodegas enfrentan uno de los escenarios más complejos e inciertos de las últimas décadas. No solo deben afrontar las dificultades inherentes a la variabilidad climática y la presión de costes, sino que también están sujetas a un entorno geopolítico inestable, con decisiones arancelarias y conflictos internacionales que afectan directamente a sus canales de exportación.

La creciente fragilidad del modelo tradicional de exportación

Durante años, muchas bodegas han basado su estrategia en un modelo estable y predecible, donde las rutas comerciales tradicionales —Europa, Estados Unidos y algunos países de Asia— permitían una cierta seguridad en la planificación a medio y largo plazo. Sin embargo, la realidad actual es radicalmente distinta:

- Estados Unidos, históricamente uno de los principales destinos para el vino español, se ha convertido en un mercado de alto riesgo tras la política arancelaria iniciada en 2019 y recientemente recrudecida en 2025.

- Reino Unido, tras el Brexit, presenta barreras logísticas, fiscales y de etiquetado que complican la competitividad frente a otros orígenes.

- China y otros países asiáticos, a pesar de su crecimiento, están condicionados por una volatilidad política latente y por la competencia agresiva de nuevos productores locales y de países del hemisferio sur.

- Mercados emergentes de Oriente Medio o Latinoamérica muestran potencial, pero todavía carecen de la estabilidad y volumen necesarios para suplir las pérdidas que pueden derivarse de conflictos comerciales con los grandes importadores tradicionales.

Dependencia excesiva de mercados en riesgo

El error estratégico más frecuente entre las bodegas exportadoras ha sido la dependencia excesiva de mercados que, aunque rentables, se encuentran sometidos a las tensiones de la diplomacia y la política económica internacional. La actual coyuntura ha demostrado que apoyar más del 50% de la facturación internacional en uno o dos países (caso habitual en exportadores pequeños y medianos) deja a muchas bodegas en una situación de vulnerabilidad extrema.

Según datos de la Interprofesional del Vino de España, más de un 40% de las bodegas que exportan regularmente dependen en más del 60% de su volumen exportado de no más de 3 mercados. Esta falta de diversificación no solo afecta al volumen de negocio, sino que condiciona la sostenibilidad financiera de estas empresas, limitando su capacidad de maniobra ante imprevistos.

Desajuste entre producción y demanda real

Otro de los puntos críticos es el desajuste estructural entre la capacidad de producción de las bodegas y la demanda real, sobre todo en mercados afectados por conflictos o nuevas barreras arancelarias. En muchas zonas, las bodegas mantienen plantaciones y estructuras dimensionadas para atender una demanda que, en escenarios como el de Estados Unidos o Reino Unido, ha decrecido bruscamente tras la aplicación de nuevas tasas.

La imposibilidad de colocar esa producción en otros mercados de forma inmediata genera problemas de acumulación de stock, tensiones en la tesorería y, en muchos casos, la necesidad de reducir precios o aceptar condiciones comerciales desfavorables, afectando directamente a la rentabilidad.

Bodegas atrapadas entre costes crecientes y precios presionados

Además, las bodegas no solo sufren en el frente comercial. El contexto inflacionario, derivado de la situación económica global, ha incrementado de forma significativa los costes de producción, desde el precio de las materias primas (botellas, cápsulas, cartón) hasta la energía y los insumos agrícolas. Este incremento contrasta con la dificultad para trasladar estos aumentos al precio final, sobre todo en mercados que aplican aranceles o donde los distribuidores exigen ajustar los precios para no perder cuota frente a competidores internacionales.

En consecuencia, muchas bodegas operan con márgenes estrechísimos o incluso negativos en ciertos mercados, obligando a replantear sus estrategias o a realizar recortes en aspectos tan estratégicos como la inversión en calidad, marca o promoción.

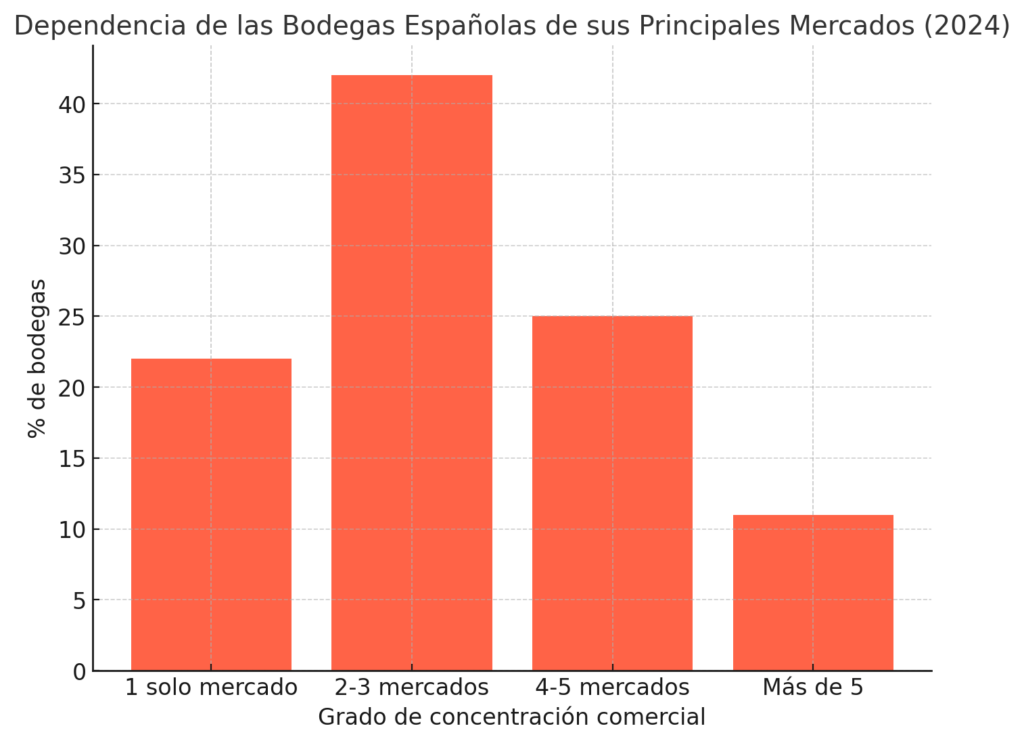

Gráfico: Distribución de la Dependencia de las Bodegas Españolas de sus Principales Mercados (2024)

En este gráfico puede observarse que más de la mitad de las bodegas concentran su dependencia exportadora en 1 a 3 mercados, lo que explica por qué el contexto de inestabilidad internacional ha tenido efectos tan duros para el sector, sobre todo en el segmento de bodegas pequeñas y medianas.

6. Conclusión: Sobrevivir en un Mercado Global en Constante Cambio

El comercio internacional del vino se ha convertido en un campo de batalla donde las bodegas no solo compiten por cuota de mercado, sino que deben lidiar con un entorno cada vez más marcado por la incertidumbre política, los conflictos geopolíticos y el proteccionismo comercial. Los datos de los últimos años son claros: las bodegas que no diversifican mercados, que no anticipan cambios regulatorios y que no adaptan su estructura a las nuevas reglas de juego, se enfrentan a un riesgo de pérdida de competitividad que compromete incluso su viabilidad.

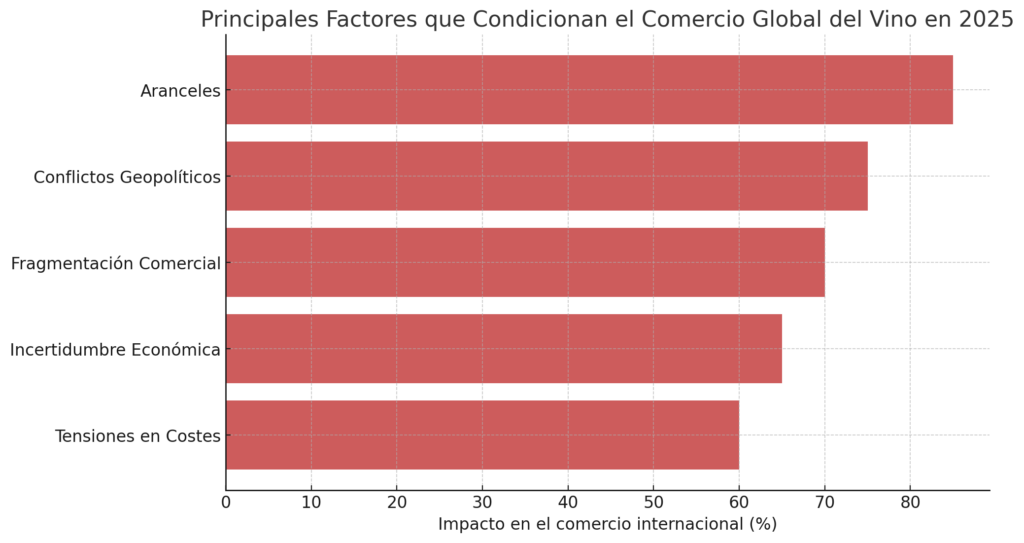

Las previsiones apuntan a que esta situación no será coyuntural, sino estructural. Los informes recientes de la Organización Internacional de la Viña y el Vino (OIV), la Federación Española del Vino (FEV) y la propia Organización Mundial del Comercio (OMC) coinciden en que el comercio global del vino se verá condicionado en la próxima década por:

- Aranceles selectivos y cada vez más utilizados como herramienta de presión política.

- Sanciones económicas en respuesta a conflictos geopolíticos.

- Fragmentación comercial con la proliferación de acuerdos bilaterales y la pérdida de peso de los acuerdos multilaterales.

- Incertidumbre constante, que impide planificar a medio y largo plazo con seguridad.

El aprendizaje de este escenario es evidente: las bodegas deben dejar de contemplar el mercado internacional como un territorio estable y predecible. El siglo XXI ha roto esa lógica. La velocidad y frecuencia de los cambios regulatorios, las políticas proteccionistas de grandes mercados como EE. UU., Reino Unido, China o incluso la Unión Europea, obligan a que la capacidad de reacción y la flexibilidad estratégica sean tan importantes como la calidad de los vinos.

Las bodegas que no incorporen en sus decisiones la evolución de la política internacional, las tendencias comerciales y las relaciones diplomáticas entre países están condenadas a navegar a ciegas. En cambio, aquellas que integren la vigilancia del entorno global y la gestión del riesgo comercial en su día a día podrán encontrar oportunidades allí donde otros solo verán barreras.

En este contexto, adaptarse ya no es una opción. Es la única garantía de supervivencia.

Bibliografía

- Banco Mundial. (2024). Global Economic Prospects 2024. Banco Mundial. Recuperado de https://www.worldbank.org/en/publication/global-economic-prospects

- Comisión Europea – Dirección General de Agricultura y Desarrollo Rural. (2024). EU Agri-Food Trade in Figures. European Commission.

- Federación Española del Vino (FEV). (2024). Informe económico sectorial 2023-2024. FEV.

- Federación Española del Vino (FEV). (2023). Impacto de los aranceles y medidas proteccionistas en el comercio exterior de vino. FEV.

- Fondo Monetario Internacional (FMI). (2024). World Economic Outlook: Navigating Global Divergences. FMI.

- International Organisation of Vine and Wine (OIV). (2024). Statistical Report on World Vitiviniculture 2024. OIV.

- International Organisation of Vine and Wine (OIV). (2023). International Wine Trade: Tariffs, Sanctions and Uncertainty. OIV Policy Brief.

- Ministerio de Agricultura, Pesca y Alimentación de España (MAPA). (2024). Informe Anual de Comercio Exterior de Vino. MAPA.

- Organización Mundial del Comercio (OMC). (2023). World Trade Statistical Review 2023. OMC.

- Organización Mundial del Comercio (OMC). (2024). Tendencias de medidas proteccionistas y su impacto en el agroalimentario. OMC.

- Wine Intelligence. (2024). Global Compass 2024 – Global Wine Market Landscape. Wine Intelligence.

- Wine Intelligence. (2024). The Impact of Trade Barriers on Wine Market Dynamics. Wine Intelligence.

- The Drinks Business. (2024). US wine tariffs 2025: Latest developments and market impact. The Drinks Business.

- Vinetur. (2024). El futuro de las exportaciones de vino español ante la amenaza arancelaria de EE. UU.. Vinetur.

- Financial Times. (2024). Global wine trade under pressure as new tariffs loom. Financial Times.